2009年到2010年上半年,随着中国3G网络部署提速与电信重组的完成,GPS手机、智能手机的大力推广,用户对位置服务的认知度提高,位置服务的发展环境趋于良性,以中国移动、中国电信为代表的电信运营商,以谷歌、灵图、凯立德为代表的软件厂商,以四维图新、高德为代表的图商,开始蓄力位置服务市场,从而带动相关市场的发展与竞争,中国位置服务业务进入市场成长期。

2009年到2010年上半年中国位置服务市场实现了较快增长。赛迪顾问研究数据显示,2009年中国位置服务用户规模达到1650万,同比增长70.1%,市场收入达到23.2亿元人民币,同比增长58.9%。截止到2010年上半年,用户规模达到2480万,业务收入达到19.3亿元人民币。市场的增长主要得益于智能手机、GPS手机的快速发展;移动互联网应用迅速普及;电信运营商对3G业务差异化的追求;以谷歌为代表的免费位置服务软件厂商的推动。然而,位置服务市场表现仍低于期望,产品功能和商业模式的创新乏力是导致用户忠诚度低、缺乏黏性的主要原因。

图1 2007-2010H1年中国位置服务用户规模及增长(3sNews 配图)

图2 2007-2010H1年中国位置服务市场规模及增长(3sNews 配图)

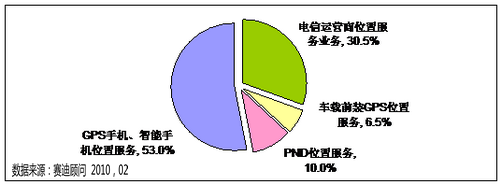

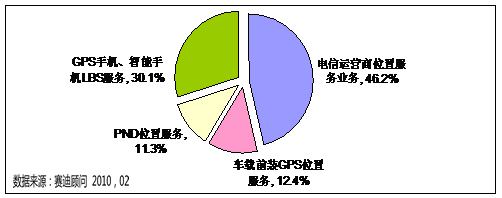

中国位置服务市场根据终端类别进行细分,可分为四类:电信运营商提供的位置服务增值业务、车载前装GPS位置服务、PND终端的位置服务、GPS手机、智能手机位置服务。尽管,GPS手机、智能手机的位置服务用户规模最为庞大,但是电信运营商提供的位置服务增值业务发展较早,业务收入已形成规模;而其他三种模式的服务费用以地图数据更新收费为主,收入规模较小,且部分服务费用已打包进入终端销售价格之中,因此位置服务收入较小。

图3 2009年中国位置服务终端用户结构(3sNews 配图)

图4 2009年中国位置服务终端收入结构(3sNews 配图)

应用趋势:位置服务向功能型发展

随着国内位置服务产业链参与企业的不断增多、产业链合作模式的探索与逐步完善;用户对位置服务的认知度不断提高;位置服务产品不断改进,与其他移动互联网应用相融合已成为大势所趋。

中国移动早在2009年数据业务发展工作会中明确指出:在位置服务业务产品准备与推出方面,应加快引入SP、SI开展合作业务;手机地图、车务通、12580问路服务商用;为其他业务提供定位能力。在位置服务业务发展思路方面,强调位置业务与其他业务捆绑,作为其他业务的支撑功能发展,不能单纯看定位业务本身,关键在于为其它业务提供定位能力支撑。由此可见,以中国移动为代表的电信运营商已不仅仅将位置服务视为一项业务,而是一个具有精确定位能力和丰富地理信息资源的功能体系,未来将贯穿于各项相关的业务之中。

目前,移动位置服务越来越多地与其它移动互联应用融合起来,具备互动、分享、UGC等特征。例如,移动位置服务与SNS、IM、微博等WEB2.0应用结合起来,将位置信息作为用户的重要的真实标签提高交互效率。这类融合类位置服务带来了全新的业务体验,更受大众用户认可,并推动了商业模式的革新。比如迎合3G互联网手机潮流的SNS交互功能,基于位置的搜索、游戏,在线数据更新等,一方面通过用户群体的扩大增加的市场容量,另一方面面向广告主收费的后向盈利模式也进一步增加了市场空间。

产品趋势:易用性和个性化并存

在用户端体验方面,移动位置在应用上存在易用化和个性化是两个趋势。

对于传统的导航、定位、搜索和安防等领域,易用化是主要发展趋势。具体表现为:

软硬件一体化趋势,特别是针对小孩、老人、户外人群的定制终端提供。例如针对老人的终端,只要有电话、广播、紧急医疗救护、定位的功能即可;针对户外人群的定制终端,除了要有精确定位能力、三防性能外,还应该有方便的地图和轨迹导入导出功能等。

UIUE界面的改进,主要是在界面易操作性、亲和度和帮助支持功能上。例如,方便的POI搜索、多种输入法支持、3D界面支持能力等。

更大的发展空间来与融合性位置应用,也即是将移动位置应用与SNS、IM等应用紧密结合。为了向用户提供深度应用体验,形成消费粘性和促进消费,这种融合型应用具有良好的发展前景。这是由于融合性位置应用符合中国用户的消费环境和消费文化。在中国,有大量的年轻用户持有覆盖高、中、底端不同价位的各色手机,不少年轻用户希望在闲暇时间通过手机获得更好的沟通和娱乐应用。特别是在内容日益同化的今天,朋友之间的交流将获得更多的关注。

而在现实生活中,除了年龄、教育、个性等方面的因素外,地理位置正是影响交友活动的一个重要因素。因为真实的地理位置信息,不仅可以提高了用户之间交户的可信任感,也是用户进一步交流的考虑因素。融合性位置应用能够帮助年轻用户更快地找到附近的好友,促进双方的互动。

从应用丰富性来看,日韩两国都已经提供了上百种的移动位置应用,但要实现应用推广需要若干典型服务作为突破口。只有通过一些典型的服务,才能深入挖掘用户需求特征,例如,针对韩国的i-Kids服务己成为全球各个国家利用先进的无线服务保护儿童安全的范例,成为广受家长喜爱的工具。这类服务如果在中国家庭用户中同样有较好的应用前景。再如,如果能够将智能终端的互动支持能力、用户真实性特征和移动位置结合起来,提供较好的交友服务能力,甚至是提供开放式的应用平台,则可能受到年轻用户的大力支持。

产业链趋势:未来则将向纺锤型缓慢过渡

从产业链角度来看,目前产业链组织呈现去中心化格局,在产业链一端即基础地图信息方面,图商拥有丰富的地图数据支持能力,这种能力是难以复制和不断加强的。近年来,以高德为代表的图商在较高的品牌号召力基础上,通过资本运作等手段向下游服务拓展,已经通过大规模互联网地图服务获得丰富的运营经验,已经具备了产业链整合的能力和GIS技术应用能力,能够提供电信级的支撑保障。

在产业链另一端即发布渠道方面,运营商在移动数据应用有丰富的经验,在用户接近能力、用户理解能力、基础支撑平台、终端影响力占据显著优势。如果运营商能够有效整合上游资源,则可能在发布渠道环节形成可持续的商业模式。从现有情况看,运营商在2009年初步完成3G网络建设后,2010年将会在数据业务上加大资源整合、展开进一步竞争。

因此,从趋势上看,图商和运营商是未来有清晰商业模式和影响力的环节,未来的产业链组织将向着纺锤型形态发展。

收费趋势:运营商前向收费商业模式将受到互联网服务商后向收费模式的冲击

在商业模式方面,运营商前向收费商业模式将受到互联网服务商后向收费模式的冲击。谷歌地图在前向免费服务及基础提供丰富的POI信息丰富、相对完善的定位和导航功能,这使得运营商的前向收费模式可能难以得到用户的认可。在这种情况下,运营商必须积极思考灵活的收费模式,针对不同的人群提供不同等级的服务,将免费基础服务与收费特色内容结合起来,支持按内容计费,才是未来发展趋势。

例如,对于体验型用户,运营商可以将流量套餐与基础服务捆绑,提供入门级体验;对于喜欢互动应用的用户,则可以提供互动功能的包月套餐;对于需要较多POI信息点的用户,则可以针对某些类型的POI信息按内容计费。

目前,中国位置服务根据终端的类型不同,用户支付的费用也存在一定差异。电信运营商主导的增值业务模式的位置服务以月租费为主,部分业务按使用次数收费,用户还需要支付一定的流量费;车载前装GPS、PND、GPS手机的费用均主要为地图更新费。随着个性化的位置服务功能推广与应用,位置服务的费用类型将增多,部分高端用户的位置服务费用将呈上升趋势。

延伸阅读:2009年中国GIS基础平台软件市场规模增长近三成

{{item.content}}