(以下内容由AI识别输出,未经嘉宾确认)

今天我们分享在SAR卫星这个领域里头的一些新的一些观察和一些新的洞察,很多的成果是来源于我们最近正在准备中的一个研究报告《合成孔径雷达(SAR)卫星遥感市场研究报告》。那这份报告,目前我们还在密锣紧鼓地进行中,当前也在预售期,最后阶段的整理预计会在这个月的中下旬就会给大家做发布。

今天我们分享的内容,会分成五个部分:

第一部分,这个市场究竟是一个大市场还是一个小市场;

第二部分,现在这个SAR市场有所变化,是什么样的原因推动的,是哪些力量让SAR市场发生一些大的变化;

第三部分,从全球的角度来看,我们国内的玩家跟国外的同行业的玩家之间,究竟是什么样的一个情况,是落后还是领先;

第四部分,从商机的角度来看,我们应该怎么去抓住现在这一波机会。

第五部分,这份报告的基本情况。

一、SAR卫星遥感是大市场还是小市场?

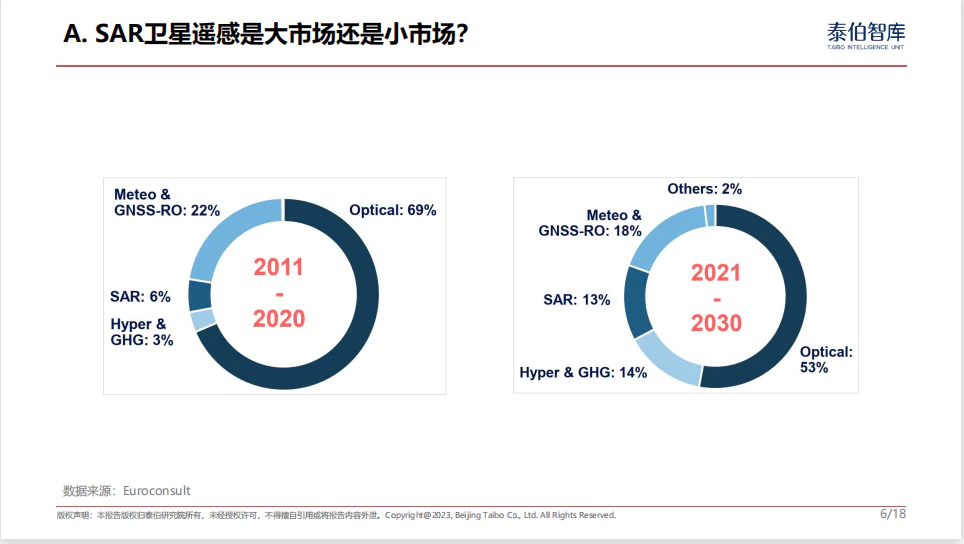

这个分析的更多地还是从全球的视角来看的,我们报告里会有一些国内的更详细的分析。首先,我们从国外的Bryce报告里摘取的数据,跟我们自己的航天数据库的数据基本上是一致的。这份报告里头的图1-1表示,在过去的2013年到2022年这十年期间,全球总共发射了5600多颗的微小卫星。那在这些微小卫星中,大家可以发现,因为我们今天讲的是SAR领域,就是雷达卫星这个领域,所以我们能够看到,其实从全球排名靠前的,就是拥有最多在轨卫星的这些企业来看,跟SAR相关的企业非常少。除了芬兰的ICEYE之外,其他的基本上到目前为止还是以传统的光学卫星,或者说高光谱等等这些卫星为主,也包括一些非光学的卫星,比方说美国的Spire卫星。所以能够看到现在从整个市场现有的供应商看,尤其是从数据的供应端来看,SAR卫星玩家整体来说还是比较少的。尤其是与我们传统光学卫星的这些企业相比,比方说我们熟悉的国内的长光、国外的Planet等等。这其中数据也统计了跟卫星通信相关的一些企业,像SpaceX 、OneWeb等等。

这里也想跟大家分享一个观点,我们通常讲到SAR的时候都说这是一个遥感的市场。但是我在跟一些行业专家交流的时候,大家也都有同样的另外一个观点,其实合成孔径雷达就是SAR这块不仅仅是单纯的遥感市场,同时也是一个带有通信属性的市场。因为SAR卫星要去做主动的信号发射,并且把接收到的信息再接收回来,这跟通信的原理非常相似。所以,在我们观察整个SAR卫星市场的时候,可以近似地把它看成一个遥感跟通信相结合的市场。所以后期比方说我们国内的星网上去了,像国外星链的卫星上去了之后,从某种意义上,它通信的改善也会一定程度上影响我们在SAR卫星上游市场的一些通信手段和授权手段的一些变化。这是从整个过去十年的已经发射的微小卫星的数量来去看,究竟我们SAR卫星现在处于什么状况呢,从比例来看,占的比例还是非常非常小的。

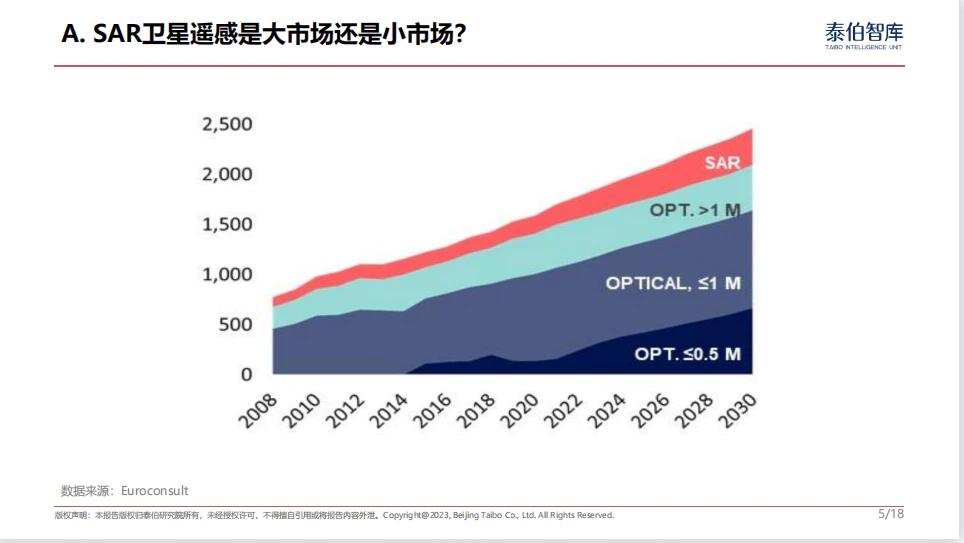

那么我们再看欧洲咨询公司统计的图1-2,是他们在2020年前后做的一个统计。这个统计是从市场占有的金额来比较的。如果说咱们看中间的2018年,我们从光学的角度来看,0.5米占比还不是很大,在整个市场份额里金额占比较大的是在0.5米到1米的光学分辨率的这些影像的销售,再往上是分辨率大于1米的这些影像的销售,再往上红色这块,是跟我们SAR相关的销售。从大趋势上,从国际的这些研究机构统计的遥感市场领域金额来看的话,基本上遥感在通信导航、遥感这三大传统的卫星领域里占比非常小,而SAR在遥感市场里的占比又不是那么地大。所以从这个图大家能够看出来,SAR卫星遥感这个领域的市场空间相对来说不是那么广阔,但是从这个图能够看出,在接下来的五到十年时间里,整个规模在显著地增长,它的增速可能不算是特别快,但是在稳健地增长。

图1-3是对2011年到2020年这十年的统计,以及对未来21年到30年这十年的统计,我们重点来看一看SAR卫星遥感在其中所占的比例的变化。比较有意思的一点是我在看它历年数据的时候,在2010年到2019年的数据,SAR占到了将近16%。但一年之后,应该是21年发布的报告里,11年到20年的SAR所占的比例只有6%。我还没有来得及跟欧洲咨询公司的这些同行做深入的沟通,但是从其中大家能够看到一点,从之前的十年和之后的十年以2021年作为一个分界线的话,能够看出SAR在未来它的应用所占的比例是显著增长的。按照这两个图对比,它所占的比例将近翻了一番还要多。那从这个角度上来考虑,因为我们都知道整个遥感的大的市场,它是在增长的。在增长的同时,SAR占的比例没有比原来减少还翻了一番,所以能够看出SAR的整个增长的情况是要快于整个遥感领域里市场的增长的。

刚才我们讲到,从排名在前十几名的这些拥有众多卫星的星座的这些运营商来看,除了通信卫星的供应商之外,传统的光学的遥感卫星以及高光谱等等这些卫星的运营商占的比例比较大。那从这个意义上讲,国外和国内所经历的逻辑是一样的,因为在传统光学和高光谱这种卫星所在的市场里,竞争已经非常激烈了。而且这个门槛是越堆越高,打个比方,国外要是想发射的卫星要比Planet比Spire还要多的话非常困难。那在我们国内来说,我们要想在短时间里发射的卫星数量超过长光也是非常困难的。从这个意义上讲,相对来说,传统的光学这个遥感市场,更像是一个偏红海的市场。在SAR市场,雷达卫星的这个市场相对来说,可能会偏蓝海一点,因为竞争者并不是那么多。那当然了,国内跟国外也在上演同一幕,国外的SAR卫星供应商最近几年在迅速增加,国内的供应商也在迅速增加,我们后面还会讲到这一点。所以能看出来,接下来它的这个增长速度将会是非常迅速的。

(*合成孔径雷达(SAR)卫星遥感市场研究报告预售即将截止。报告价格和交付方式:1)原价15800元,预售期12800元(非企业会员),9800元(企业会员)。2)预售期为2月2日至3月10日。3月10日前完成12800元付款(企业会员完成9800元付款)即可享受预售权益。3月11日起恢复原价。3)交付时间和交付方式。预计将于3月中旬交付报告完整版,包括电子版和印刷版各1份。报告购买联系人:请致电18500135491。)

二、谁动了传统SAR市场的奶酪?

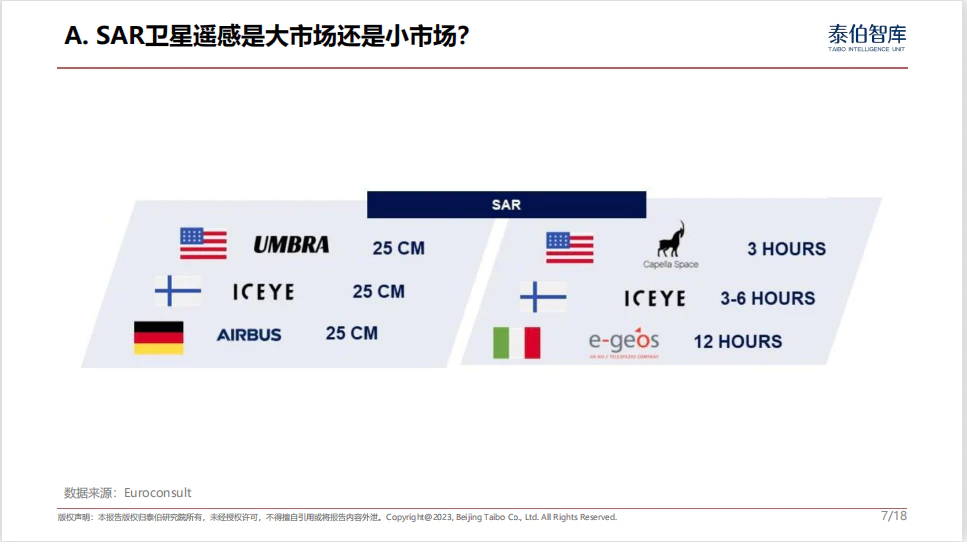

这里图2-1分别从两个纬度来进行展示,左边是按照分辨率来展示的,右边是按照重返周期来展示的。那从分辨率来看,欧洲咨询公司认为这三家是比较有代表性的,从分辨率上面来看是比较占优的。从我们知道的ICEYE到UMBRA到空客,这三家分辨率相对来说会更高一些。另外一个角度是从重访周期来看,包括美国的Capella,到芬兰的ICEYE,以及意大利的这个e-geos公司,他们手头上目前二代的COSMO-SkyMed卫星已经上天了,所以它现在的重访周期能够做到12个小时,这个是国外认为的目前来说在市场上占据的位置比较好的一些供应商。当然了,这些主要来说都是属于作为数据供应商的这个角度来做分析的。

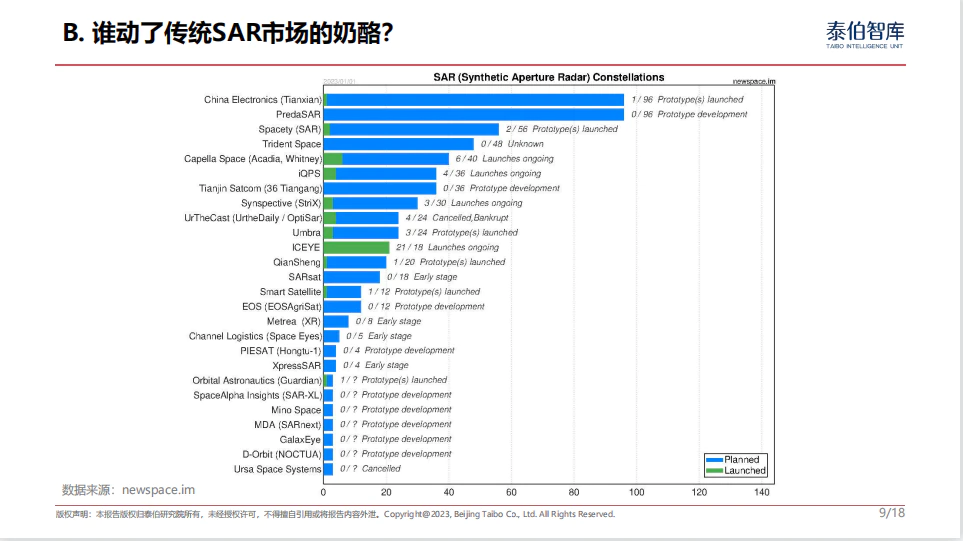

图2-2是叫newspace.im的一个网站做的统计,最新的统计时间是截止到今年元旦1月1号。蓝色部分表示计划要发射卫星的数量,所以能够看到最上面的第一家是中国电科准备发射96颗天仙星座的计划,目前来说它的数量是比较多的。另外一个是一家叫PredaSAR的国外公司,它准备引发96颗。绿色部分是目前为止发射数量比较多的一些供应商,主要是ICEYE、Capella这种目前领先于其他这些卫星运营商的。这里因为涉及到的企业比较多,我在这里不一一讲述,大家可以截屏再看一看。

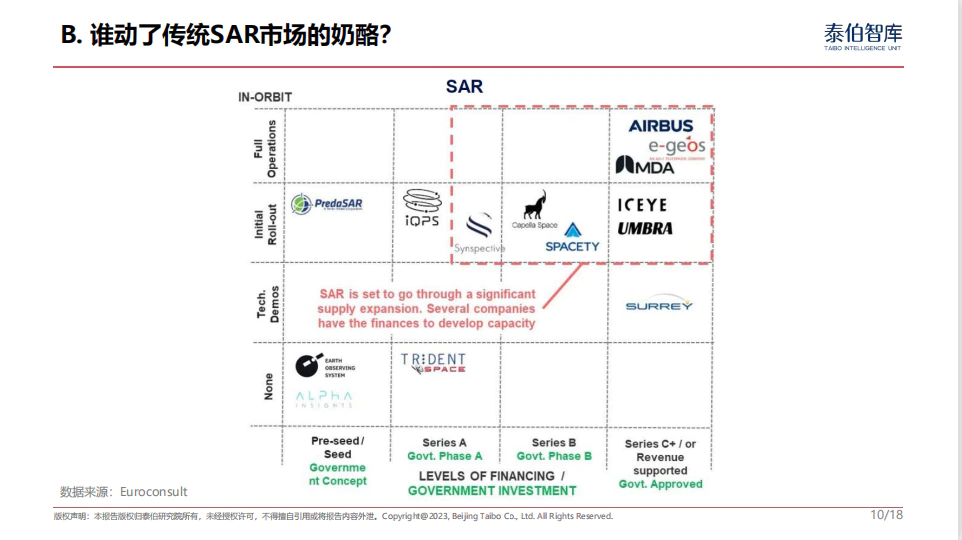

我们不妨来从在轨的卫星的数量成熟度,以及它目前所处的这个融资的阶段,来看究竟从竞争格局来看哪些企业是处于领先的位置,哪些是处于追赶的位置。那比较容易看到的是右上角,我们都知道空客,包括意大利e-Geos以及加拿大原来的MDA,这几家公司无论是从分辨率,还是从全球市场的占有率等等方面,尤其是在高分辨率的SAR数据上,他们应该是牢牢地占据着领先者的位置。但是后面也有像ICEYE、UMBRA、Capella这些公司在不断追赶,而且距离越来越近。那刚刚我们能够看到标题说谁动了传统SAR市场的奶酪,我想就是这些新航天企业,他们用更小的卫星的体系,用更小的载荷,也尽可能做到数量更优的前提下,来追赶前面这些,比如说它的体积比较大,投入比较大,但是卫星数量相对比较少,形成了一个新生力量和传统力量的角逐。

那么我想在SAR市场发生的情况会跟在光学市场发生的情况基本一样。早期像Planet等等,它发射的卫星分辨率并不是很高,但是它通过采购,并且通过自己不断的技术替代,以及跟一些科研机构的合作,会不断让自己的无论是时间分布率、空间分布率还是光谱分布率追赶前面最顶尖的那些传统的玩家。我想在SAR市场领域里也是一样的。所以也正是因为刚才我们所提到的,因为SAR市场相对于光学市场来是蓝海市场,所以无论是在国外还是国内,最近五到十年里头,越来越多的无论是上游的这些原来的数据生产商,还是下游的数据应用商,他们都在相向而行,都想去抢对方的地盘。

那么我们看图2-2还可以看到,除了有像美国和芬兰这两家比较有代表性的ICEYE和Capella之外,像日本的Synspective,还有国内像天仪联合中电科一起去做的一些事情,包括一些其他的玩家,都是非常积极地在这个市场进行拓展。从整个市场的融资的情况来看,我们能够看到的是,ICEYE目前应该已经进入了D轮,离上市越来越近,Capella也是已经过了C轮,往D轮在靠近。所以按照最近几年,美国光学遥感卫星所走的道路,像Planet、Spire包括Blacksky这种光学领域里领先的美国企业,他们都通过借壳上市的方式,但严格来说不能够是借壳上市,大家回过头可以详细去了解一下。它通过这种方式已经成功上市了,所以接下来很有可能包括ICEYE也好,Capella也好,也可能通过类似的方式在美国资本市场上市。一旦上市,他们在资本市场上面的速度可能会更快,也可能会像Planet一样通过并购等等手段来迅速增加市场占有率。

(*合成孔径雷达(SAR)卫星遥感市场研究报告预售即将截止。报告价格和交付方式:1)原价15800元,预售期12800元(非企业会员),9800元(企业会员)。2)预售期为2月2日至3月10日。3月10日前完成12800元付款(企业会员完成9800元付款)即可享受预售权益。3月11日起恢复原价。3)交付时间和交付方式。预计将于3月中旬交付报告完整版,包括电子版和印刷版各1份。报告购买联系人:请致电18500135491。)

三、SAR全球对标:中国领先还是落后?

讲完了市场上有哪些力量比较活跃,我们可以来看一看我们中国和国外企业相比是处于一个什么样的阶段。我们是要领先一点,还是落后一点。图3-1是我们泰伯智库在最近一段时间里初步总结的,或者说从我们的整个数据库里提取出来的一些有代表性的企业。

这里,大家能够看到,比较有代表性的就是芬兰和美国的这两家企业,刚才我们已经反复提到了,那目前为止,ICEYE累计的融资金额已经到达三个多亿美金,美国的Capella融资金额也已经到了两个亿多的美金。从全球来看,它们都属于比较领先的位置;从已经发射卫星数量的这个角度来看,他们俩也明显领先于其他的厂商;那按照星座的规划来看,ICEYE是规划了48颗,Capella规划了36颗。他们成立的时间相差两年,目前是Capella稍稍落后。另外一个,也是国外比较有代表性的厂商是日本Synspective。它在18年成立,但是到目前为止,它已经发射了两颗的验证星和一颗的业务星,还完成了a轮和B轮的融资,两次融资的金额都是在一个亿美金左右。它的计划是发射30颗。

那相比之下,无论是跟美国、芬兰比,还是跟日本比,我们国内的企业在发射卫星的无论是从数量还是从其他方面的进展上都要稍微落后一些。我经常跟业内的专一些朋友说可能会差个那么一两年。那这种情况,很有可能在接下来的一两年,也就是今年到明年里发生一些显著的变化。那我们一起来看看国内的这些比较活跃的环节,比方说像天仪研究院联合38所。我们都知道,38所在去年提出了一个天仙星座的计划,要发射36颗,他们之前还有一个海思一号,有些统计是把他们统计到96颗里头去,有些是没有统计进去的。但这个相对来说不是那么重要,我们这里想特别提一点的是天仪研究院。早期的时候,它更多地是以科研卫星的方式进行研究,那么最近几年它给外界的一种感觉,包括给我们研究分析师的一种感觉,就是他们已经把80%以上的精力都投入到跟SAR相关的领域里去。也有一些传闻说,可能在资金链上面,他们需要再加大投入。从目前的情况来看,从海思一号到巢湖一号,目前行业评价还是相对比较积极。

另外一个就是中科院底下的空天院,他们跟济南合作的中科卫星公司也在2021年发了一颗卫星。我们都知道,中科院在SAR卫星载荷上面应该是有比较长时间的积累的。我在上两周去空中院去看他们内部展出的时候,也发现中科卫星在SAR相关的,无论是从产业链还是从卫星的硬件上面来看,都有比较多的技术积累,所以接下来中科卫星可能也是一股不可忽视的力量。

另外一个也在近期,在22年的2月份发了一个首发星的是微纳星空,那我们都知道微纳星空在早期更多是做光学的卫星,它的整个产品线覆盖的公斤级也比较齐。目前他们还没有公开宣布SAR卫星星座计划要做到多大,从目前的情况来看,他们技术也已经承受到一定的程度。另外一个,在国内成立的时间相对比较早、比较专注于把自己打造成SAR卫星供应商的企业是智星空间,智星空间目前把总部从北京迁到了陕西,可能也是得到了陕西政府的一些支持。按照他们的计划,近期他们应该会打首发星,他们已经把SAR的载荷放到了飞机上进行测试。从官方透露的情况来看目前的进展还可以,但是从首发星的角度来说,他们目前还没有。航天宏图跟银河航天签订了一个协议,包括跟航天五院签订了一个协议,总共差不多花2.2个亿的金额要做一个主星、三个辅星的航天宏图一号的SAR星座。去年年底的,航天宏图又继续做了一个新的星座计划,叫做女娲的星座,在原来四颗的基础上再发24颗,包括X波段、C波段各12颗,总共SAR卫星的数量达到了28颗。按照他们的说法,到今年一季度,他们前面的这四颗卫星有可能先发射上去。航天宏图是一家科创板的上市公司,那它从原来的只发四颗,到现在决定把SAR为主的女娲星座整个SAR星的数量增加到28,另外他们还有十颗光学卫星。从这个角度上来讲,一个上市公司在做了一笔前期的投资之后,又继续追加这笔投资,可以看到他们对于SAR卫星接下来在国内的市场是抱着一种非常积极乐观的态度的。总的来说,从国内的市场和国外市场的对比来说,国内稍稍落后,但是可以看到,因为有这个航天宏图等等这种科创办力量的介入,在接下来的一到两年时间,尤其是在2025年之前,我们中国的这些SAR卫星企业,可能会加快进度拼命追赶。

另外,从国内的厂商,大家能够观察到,除了这里提到的这些中国企业之外,还有一些企业现在也有在布局。举个例子,比方说像中国四维,中国四维在发布下一代遥感星座计划的时候,里边有一些信息并没有披露得很全面,我们也无法得知相关的信息,反而是我们从国外媒体报道里知道,中国四维在前不久发射的卫星里有一些是雷达的卫星,并且已经得到了一定程度的应用,所以从这个意义上讲。中国四维在SAR市场的这种加入也会让这个市场进展更加迅速。图3-1大家能够看出来,这里提到的基本上都是数据供应商,也就是说都会运营这个星座。那么除了这些企业之外,另外有一些是做数据应用的,比方说国外Ursa,我们国内的东方至远,在最近一两年也都融到了很不少的资金。那么像国外的这个Ursa,它原本是想既发SAR卫星又做应用的,但是最后它经过一番市场分析和战略分析之后,它把发射卫星的计划给放弃了,然后专心做SAR卫星的应用,我想它之所以做出这样的决策,很大程度上也是因为它可能认为在大市场里,应用端可能会比数据端前景更加广阔,那么我们在后面在讲未来趋势的时候可能还会提到。

(*合成孔径雷达(SAR)卫星遥感市场研究报告预售即将截止。报告价格和交付方式:1)原价15800元,预售期12800元(非企业会员),9800元(企业会员)。2)预售期为2月2日至3月10日。3月10日前完成12800元付款(企业会员完成9800元付款)即可享受预售权益。3月11日起恢复原价。3)交付时间和交付方式。预计将于3月中旬交付报告完整版,包括电子版和印刷版各1份。报告购买联系人:请致电18500135491。)

四、如何抓住SAR市场重塑的商机?

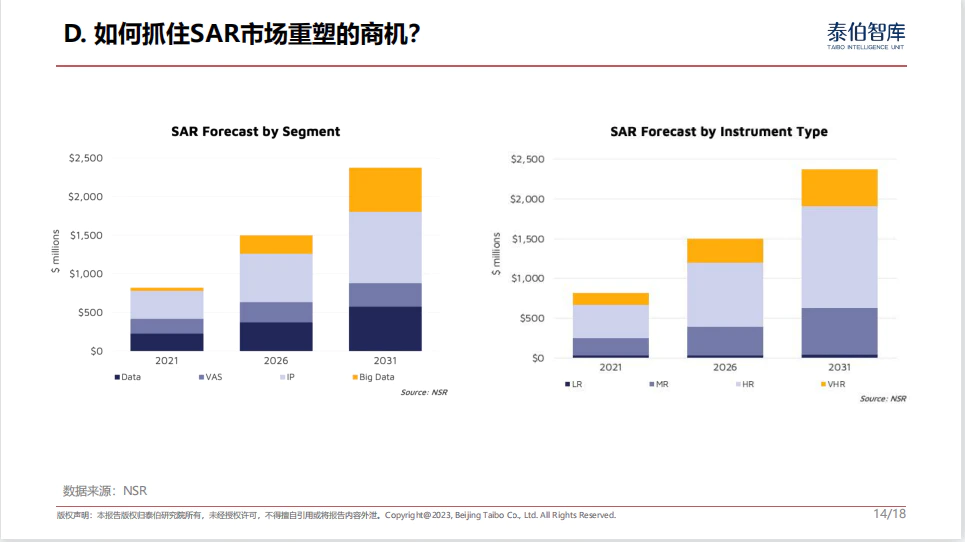

我们的报告其实是把国内的在各个商业应用场景、未来几年机会在哪里都做了详细的分析,但是今天时间关系我不一一展开。这里先跟大家分享一个相对来说比较中观到微观层面之间的一个数据。那么我们先看图4-1,把接下来从21年到31年,其中中间有个26年的过渡,这几年时间里按照不同的业务板块来说,每一个部分增长的速度和空间大概是什么样的。那么底下深蓝的部分是跟数据相关的,也就是说SAR数据在最近未来五到十年的这个增长情况还是比较可观。那第二个部分是vas数据增值服务,就是有了数据之后进行数据的处理,然后把它作为增值服务来提供给相应的用户;从底下往上数的第二部分,浅蓝的这个部分相对来说也在增长,但是增长的幅度并不是那么大;那么第三个部分ip是什么,指information product,信息的产品指什么,指的就是我把这个SAR数据。拿到手了,我也对它进行基本分析,而且,我就围绕特定的用户,比方说军事的用户、跟双碳相关的用户,给他们提供服务,像这种以能够直接作为对方决策的一种辅助,这种信息产品的方式去提供。那么大家能够看到这部分的增长速度是最快的,这部分的增长速度从某种意义上说要比底下的数据增长速度还要快,而且占的市场空间还要大。从这个意义上讲,今天因为不单有很多的数据供应商企业在参加我们这个研讨会,更多还是下游应用的厂商来参加,所以我们建议大家重点关注信息产品这个维度。最上面的这个黄色到黄橙色的这块属于大数据,就是说我们手头上已经有一些SAR数据,并且把它加工到一定的程度了,我再结合多元的这些数据,包括一些历史数据对比,来进行更深层次、具有更深洞察力的服务,在决策上面甚至能够直接给客户更加明确的答案的这种服务,这种服务增长速度是最快的,而且到了2031年的时候它占比会比21年有很大的提升。所以大家关注市场商机的时候可以重点看这一块。

另外还有一点比较明显,就是SAR市场现在的很多的这些,无论是ICEYE还是Capella也好,他们现在都在跟很多的光学影像的供应商合作,无论是从顶层卫星星座的设计,到中层的数据的融合,到下游的数据的服务等等,他们都在进行紧密的合作。所以我想这里其实是给了我们这些做下游应用和服务的厂商很多机会,那这个我觉得是接下来可以把握的。

我们一起再来看图4-2。那右边这张图是从传感器角度来看的,就是从分辨率的角度来看的。我们能够看到,最底下的很小就一条蓝线,就低分辨率的SAR市场现在基本上已经没有什么市场空间了,尤其是像欧洲把这个SAR卫星之后,低分辨率市场基本上没有了;从中分辨率市场来看,在接下来的五到十年时间里,全球依然还有它的市场的空间,而且整体的增速其实也还可以;但是真正占市场空间比较大的是高分辨率和超高分辨率这两个领域。所以能够看到国外无论是新兴的还是传统的厂商,他们都在加速发射,有些是在加抓紧它的这些星座的替换,以期在高分辨率和中高分辨率这个市场里头占有空间。那从应用的角度来看,我们都知道这个中低分辨率的SAR数据很难去做这种高端的应用,所以*31:28*为代表的、结合了高分辨率和超高分辨率的数据进行分析的应用在接下来这个几年时间里会占据越来越重要的位置。所以原来拥有这些历史的高分辨率或者超高分辨率大数据的这些厂商,在接下来有相对的优势。如果说我们现有的这些市场的参与者还没有这些数据的话,我觉得通过一种合作的方式完全也是可以的。

(*合成孔径雷达(SAR)卫星遥感市场研究报告预售即将截止。报告价格和交付方式:1)原价15800元,预售期12800元(非企业会员),9800元(企业会员)。2)预售期为2月2日至3月10日。3月10日前完成12800元付款(企业会员完成9800元付款)即可享受预售权益。3月11日起恢复原价。3)交付时间和交付方式。预计将于3月中旬交付报告完整版,包括电子版和印刷版各1份。报告购买联系人:请致电18500135491。)

五、合成孔径雷达(SAR)卫星遥感市场研究报告(2023)

这份报告跟我们之前在去年发布的大的商业卫星遥感的报告有一定相似之处,只不过我们这次更加聚焦到SAR市场的领域。从板块上面来说,我们总共分成了七大板块,包括市场的综述趋势、规模、技术的动态、应用的场景、典型案例、竞争的格局以及典型厂商,还有未来的预测等等。总页数估计会是80页上下,是一个word文档,字数估计是在6万到8万字之间,所以还是比较详实的,无论是对于大家做市场判断还是说做市场规划,都能够提供很好的支撑。另外特别值得一提的就是在这个报告里,我们做了大量的案例分析,既包括国内的传统厂商、新兴厂商的分析,也包括国外传统、新兴的厂商的详细分析。我们会分别从公司的基本情况、它核心的主营业务以及它的竞争策略三大方面来对这些企业案例进行剖析。同时,我们在这个基础上还会就国内目前市场的竞争格局做成象限图,帮助大家了解目前的竞争格局。

接下来,我们在这份报告发布之后,买报告的这些朋友,还会得到一次机会跟我们一起来做这种在线的交流,我们的同事跟我说有可能是线下的一个交流,这样的话我们能够把这个市场通过我们信息的这种互通有无能把它搞得更清楚。

*合成孔径雷达(SAR)卫星遥感市场研究报告预售即将截止

报告价格和交付方式:

1)原价15800元,预售期12800元(非企业会员),9800元(企业会员)。

2)预售期为2月2日至3月10日。3月10日前完成12800元付款(企业会员完成9800元付款)即可享受预售权益。3月11日起恢复原价。

4)交付时间和交付方式。预计将于3月中旬交付报告完整版,包括电子版和印刷版各1份。

报告购买联系人:

请致电18500135491。

{{item.content}}