在机器之心4月1日文章 从行业盘点到未来技术,VR计算平台的革命正在发生 中,我们对VR产业链进行了详细梳理。此次将专注商业模式,分析平台转变期间AR/VR获利点在哪里。

在机器之心4月1日文章 从行业盘点到未来技术,VR计算平台的革命正在发生 中,我们对VR产业链进行了详细梳理。此次将专注商业模式,分析平台转变期间AR/VR获利点在哪里。对这一领域感兴趣的朋友可以关注4月9日由 APEC Y星人社区举办、机器之心作为「首席科技媒体」支持的全球创新者大会(GIC)虚拟现实峰会,国内外数家VR公司(Leap Motion、HTC Vive等)将围绕这一产业展开讨论。

在AR/VR一片火热之时,有些人无比激动,有些人依然感到迷惑。继上次梳理完产业链之后,我们来看一下AR/VR的商业模式。在平台转变期间,搞清楚商业模式是一件非常困难的事。但弄清楚之后将会产生巨大的收益,就像数十年前手机移动的案例一样。AR/VR是继PC、网页、手机移动之后,第四大主要的平台转变。到了此时,搞清楚AR/VR的商业模式已经至关重要。

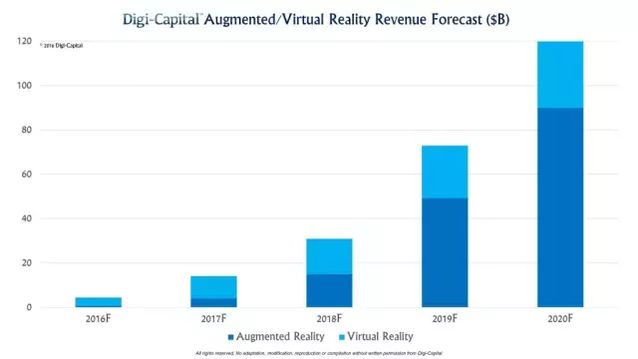

据投资银行Digi-Capital预测,VR、AR的市场将一个比一个大,到2020年二者的消费市场收入总计达到1200亿美元(2016年1月版本)。而且Digi-Capital认为,AR的的实现时间可能要比VR久一点,但产生的利润也更大。

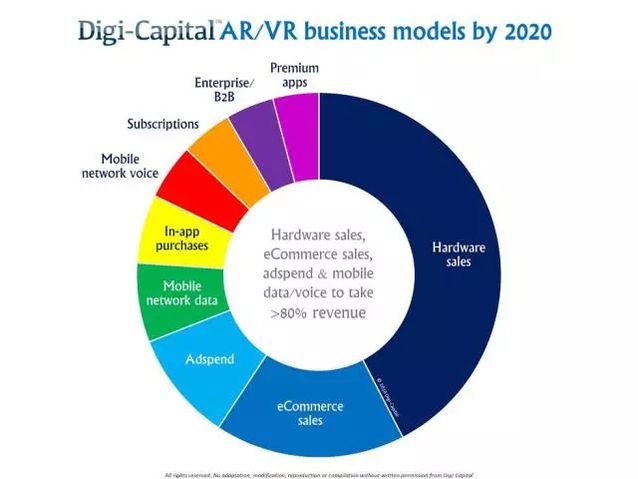

在商业模式上,可能与你想象的也会有所不同。Digi-Capital预测,AR/VR硬件销售、AR/VR电子商务、广告收入和移动数据/语音收入将会占据AR/VR利润的80%。

硬件销售

Facebook花费20亿美元收购Oculus,谷歌在Magic Leap身上投了14亿美元,苹果同样收购了Metaio。再加上微软、HTC/Valve、索尼、三星等重量级公司都纷纷投身硬件销售的市场。

至今看来,AR/VR在硬件市场上还难以分个高下。而为何在未证实的早期硬件市场上这些大公司有这么浓厚的兴趣呢?因为硬件是平台转型时期的战略性高地。

拿手机举例来说,在苹果创造的智能手机市场中,它主宰着全球移动手机硬件利润,一跃成为全球最具价值的公司之一。谷歌虽然也是MVP,但是越来越依靠其他移动设备上的广告收入。即使它掌握着Android。

据Digi-Capital估计,到2020年,从简单使用低端的VR Cardboard 眼镜到优质的Magic Leap AR眼镜,AR/VR将会有至少数亿量级的用户基础。从免费到高端智能手机的价位,硬件销售将获利最多。而且到2020年,在AR/VR上每消费10美元,有4美元收入属于硬件销售。

同样,市场研究公司ABI Reasearch对AR/VR的出货量做了预测,它预测到2020年VR出货量将达到4300万台,AR出货量2100万台。其他咨询机构也做出了不同的预测,但无一例外,都认为AR/VR硬件销售市场非常巨大。

所以,忽视硬件并非一个明智的选择。硬件销售将会成为主导AR/VR的一种商业模式,早期投资于此反而更加明智。

AR/VR电子商务

在2016年2月份,Magic Leap 获得7.935亿美元C轮融资。而本轮融资由阿里巴巴领投,副董事蔡崇信加入Magic Leap董事会。作为世界顶尖的电子商务公司,阿里巴巴为什么要投资数亿美元在一家没有产品的硬件创业公司身上呢?

在次月的消息中我们能看到答案。3月17日,阿里巴巴宣布成立VR实验室。将发挥平台优势,同步推动VR内容培育和硬件孵化。并且宣布阿里已经全面启动Buy+计划引领未来购物体验,并将协同旗下的影业、音乐、视频网站等,推动优质VR内容产出。

不只是阿里,从亚马逊近日的招聘信息上我们可以看出亚马逊也在招兵买马,准备进军VR领域。在未来,阿里巴巴、亚马逊、eBay以及一系列新的创业公司也许将会以一种新的方式出售商品。这将成为使用AR/VR获利的一大商业模式。

根据Digi-Capital的报告,在5年内,使用VR/AR每消费10美元,有2美元将属于电子销售(商品和服务,并非在APP购买)。这可能会冲击现有的电子商务或移动商务,但AR/VR也同样可能会增加电子商务在消费中的份额。

广告收入

对APP和内容开发者(不售卖硬件、商品和服务)来说,广告销售可能会成为最有价值的一种商业模式。由AR/VR生成的10美元利润,大约有一美元属于广告商业模式。在头戴显示器广告模式兴起之前,产生的第一个AR广告独角兽应该是增强现实广告平台Blippar。

Blippar应用

Blippar是一款利用图像识别和AR技术,在线下实体场景里增加广告推广服务的应用。用户可以通过 Blippar 对现实世界中的物体进行扫描并确认,Blippar 会对物体进行图片识别,然后在屏幕上显示出相关的介绍或广告等虚拟内容。

从虚拟条幅到更为成熟的广告格式,AR/VR广告可能会沿着网页和手机移动广告的道路发展。2016年,在全球1/3的广告和中国半数广告在网页和手机移动端的情况下,平台的改变对广告界来说意味着重大商机。相比其他媒体平台广告,AR/VR广告更具沉浸感,更能吸引人的眼球。

移动网络数据/语音业务

移动性能将带动AR/VR的用户基础。对VR而言,用户基础将由价位驱动,移动VR解决方案价格呈现下降趋势。即使高端VR能给客户更好的体验,免费移动VR也是最引人注目的。

相比于VR,移动性对AR来说更加基础。长期看来,远离WiFi之后不能打电话或获得基于云的服务的AR设备不足以取代智能手机成为下一个平台。AR设备如果不能帮助移动网络运营商通过数据/通话服务赚钱,就得不到移动网络运营商的交叉补助,移动网络对AR设备的大规模应用来说非常关键。这就是为什么我们总是要求AR硬件制造商重点考虑设备的蜂窝网络功能和电池寿命的原因之一。

比如国内由奥图科技公司推出的AR眼镜酷境,可通过语音操控完成打电话、发短信、拍照、录像、分享朋友圈、导航等功能。这种情况下,尤其在户外,使用AR眼镜的增强现实功能对数据流量的需求将非常大。(注意:酷境是语音控制手机打电话)

所以对运营商来说,从AR/VR上获得的移动网络数据收入将非常可观。YouTube估计每一部360度的视频需要的视频带宽是传统视频的4-5倍。高分辨率、高帧率、立体图像和数据将驱动各种应用对带宽的需求更加的高。总要有人为这些移动数据付钱。目前移动网络的年收入增长率低于2%,AR/VR对移动数据的需求可能会成为打破这一现状的催化剂。

就语音业务而言,AR/VR上的移动网络语音收入(移动通话服务而非网络电话)将均分现有的手机移动语音收入,并非增加运营商的收入。

除了上述四种商业模式占据大部分市场份额之外,还存在着其他商业模式值得我们关注。尤其对内容提供商和程序开发者而言,可通过这种商业模式盈利。

程序内购买模式(In-App purchases)

对手机程序开发者而言,「程序内购买(免费下载App,在程序内为内容付钱)」模式一种非常核心的商业模式。基于「程序内购买模式」,开发者可以无限推出某个App的内容扩展,同时保证持续的收入。

同样,对AR/VR开发者而言,「程序内购买」模式也非常重要,无论是增加内容(比如虚拟商品)还是提供额外的服务。与这种应用模式对应的就是下文将要介绍的高价App。但在AR/VR App 市场中,程序内购买模式将如同手机和网页市场一样占据主导地位。

内容订阅服务模式

从Netflix、亚马逊、视频网站Hulu、Spotify和其他一些内容提供商身上,我们就能明白订阅商业模式在网页和手机上是多么的有效。比如2015年,Spotify就改变纯免费音乐服务,推出会员订阅服务。到了2016年3月份,Spotify的首席执行官Daniel EK通过其Twitter宣布,Spotify的订阅用户数已经达到了3000万。

对想提供服务的AR/VR内容商和SaaS玩家而言,人们是非常高兴每月订阅他们的服务的(虽然这可能要依靠其他平台推广)。尽管更多的创新模式可能会出现,高水平、无广告的服务依然会驱动AR/VR的订阅收入。

企业市场/B2B模式

AR玩家像是微软、Meta、ODG和DAQRI,以及其他一些VR服务和解决方案提供商都是面向企业市场。比如谷歌的智能眼镜和微软的HoloLens如今都是面向企业,为开发者或工程师设计。而企业市场涉及到的领域包括军事、医疗、教育、建筑、维护与提升、企业营销等。面向企业市场,AR/VR在这些方面的应用都将推动其发展。

取代传统的台式机可能需要花费一些时间,但商业用户在特定领域使用AR/VR将会改善生产效率。在国际空间站,HoloLens的使用非常有效,相信在企业级用户里面能达到新的高度。

HoloLens前期面向开发者和企业

AR/VR服务、解决方案提供商同样可以采用B2B销售模式。像是图形引擎(高端的Epic的虚拟引擎、亚马逊免费的Lumberyard引擎)、面部动画(Cubic Motion公司)、手势识别(Leap Motion,Gestigon)、3D模型分布(Sketchfab)等领域都是B2B模式收入的来源。

Leap Mption推出的全新的软硬件解决方案Orion,让手势控制在VR中更自然

高价App

即使免费App可能会占据主导地位,高价App在AR/VR市场中还是会占有一席之地的。用户的体验越高端,高价App获利的潜力越大。可以预见,在高价app中,体验极好的VR游戏类将占有绝大部分比例,这将吸引主机/PC游戏玩家花费金钱玩VR游戏。类似于如今的手机App一样,非游戏AR/VR App占据的份额不会太大。

商业模式是难以预测的,就像在愤怒的小鸟(需要付费,99美分)风头正劲的时候,谁都无法预测Supercell等手游的「程序内购买」商业模式会在今天占据主导地位。所以,长期发展的商业模式可能会与我们探索、预测的不同。但是借助以往的经验,不断的学习、增强,总能发现创新性的商业模式。(来源|机器之心)

{{item.content}}